크레딧

현대차證, 시총 맞먹는 유증…신용도 부담 덜었다

- 현대차증권, 2019년 이후 5년만 유상증자

- 수정 NCR 개선…한기평 등급 하향 트리거 벗어나

- “현재 신용도에 미치는 즉각적 영향은 미미”

- 등록 2024-11-28 오후 3:19:03

- 수정 2024-11-28 오후 3:19:03

이 기사는 2024년 11월 28일 15시 19분에 마켓인 프리미엄 콘텐츠로 선공개 되었습니다.

가입하기

[이데일리 마켓in 박미경 기자] 현대차증권(001500)이 대규모 유상증자에 나선다. 신용평가업계에서는 부동산금융 시장의 침체로 재무 변동성이 높아진 상황에서 이번 유상증자를 통해 현대차증권의 자본적정성 제고가 이뤄질 것으로 판단했다.

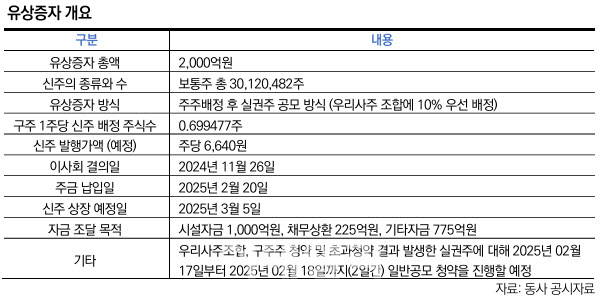

28일 금융감독원 전자공시시스템에 따르면 현대차증권은 지난 26일 이사회를 열고 2000억원 규모 대규모 유상증자 계획을 밝혔다. 현대차증권의 현재 시가총액 수준인 2400억원에 맞먹는 규모다.

오는 2025년 2월 납입에 이어 3월 신주 상장을 목표로 하며, 총 3012만482주의 신주를 발행한다. 현대차증권이 유상증자를 실시하는 건 지난 2019년 이후 5년 만이다. 주주배정 후 실권주를 일반 공모하는 형태로 조달하는데, 현대차증권이 일반 공모 형태의 유상증자에 나서는 건 이번이 처음이다.

지난 9월 말 기준 현대차증권의 자기자본 규모는 1조2931억원으로 집계됐다. 유상증자로 자기자본 증가 효과만 단순 계산했을 때 자기자본 규모는 1조4941억원으로 늘어난다

이에 따라 순자본비율(NCR)은 479.2%에서 636.4%로, 수정 NCR은 229.3%에서 267.0%로 급증하게 된다. 순자본비율은 증권사의 건전성을 보여주는 지표로, 증권사가 위험 수준보다 얼마나 많은 자본을 가졌는지 보여주는 지표다. 영업용순자본에서 총위험액을 뺀 금액을 필요 유지 자기자본으로 나눈 값을 백분율로 표시한다.

현재 국내 신용평가 3사는 현대차증권의 신용도를 ‘AA-(안정적)’로 평가했다. 이들은 현대차증권이 유상증자 계획을 발표하자 일제히 스페셜 리포트를 통해 자본적정성 제고를 전망했다.

앞서 한국기업평가는 현대차증권의 신용등급 하향 변동 요인으로 수정 NCR 250% 미만 지속을 제시한 바 있다. 이번 유상증자로 인해 신용도 하향 부담이 완화될 것이란 관측이다. 현대차증권의 수정 NCR은 △2021년 227.5% △2022년 230.7% △2023년 231.2% △2024년 9월 말 229.3% 등 꾸준히 250%를 하회하며, 등급 하향 트리거를 건드려 왔다.

한국신용평가는 조정 영업용 NCR에 주목했다. 9월 말 기준 현대차증권의 조정 영업용 NCR은 236.3%로 중소형 증권사 평균(6월 말 기준 306.0%)에 미치지 못하는 상황이다.

한신평은 “이번 유상증자 이후 조정 영업용 NCR은 273.5%로 추정된다”며 “최근 부동산금융 시장 악화로 충당금 부담 등 재무변동성이 높아진 상황에서 이에 대한 완화 요인이 될 것”이라고 분석했다.

다만 신평사들은 일제히 유상증자가 현재 신용도에 즉각적으로 미치는 영향은 미미할 것이라고 짚었다. 현대차증권 총자산순이익률(ROA)은 △2021년 1.4% △2022년 0.9% △2023년 0.5% △2024년 9월 기준 0.4%로 하락하고 있다. 대손비용과 조달비용이 늘어나면서다.

NICE(나이스)신용평가는 “현대차증권의 수익창출력이 저하된 가운데, 브릿지론 등 고위험 부동산 프로젝트파이낸싱(PF)과 해외 부동산 관련 대손 부담이 존재한다”며 “이번 유상증자는 이러한 위험 요인을 보완해줄 것”이라고 했다.

한국기업평가도 “높은 금리수준과 부동산경기 침체 지속 등 비우호적인 영업환경으로 이익창출력이 둔화된 상황”이라며 “실적 회복을 위해 위험 투자가 재차 확대될 수 있는 점을 감안하면 재무건전성 지표의 관리 부담은 증자 이후에도 지속될 것”이라고 밝혔다.

|

오는 2025년 2월 납입에 이어 3월 신주 상장을 목표로 하며, 총 3012만482주의 신주를 발행한다. 현대차증권이 유상증자를 실시하는 건 지난 2019년 이후 5년 만이다. 주주배정 후 실권주를 일반 공모하는 형태로 조달하는데, 현대차증권이 일반 공모 형태의 유상증자에 나서는 건 이번이 처음이다.

지난 9월 말 기준 현대차증권의 자기자본 규모는 1조2931억원으로 집계됐다. 유상증자로 자기자본 증가 효과만 단순 계산했을 때 자기자본 규모는 1조4941억원으로 늘어난다

이에 따라 순자본비율(NCR)은 479.2%에서 636.4%로, 수정 NCR은 229.3%에서 267.0%로 급증하게 된다. 순자본비율은 증권사의 건전성을 보여주는 지표로, 증권사가 위험 수준보다 얼마나 많은 자본을 가졌는지 보여주는 지표다. 영업용순자본에서 총위험액을 뺀 금액을 필요 유지 자기자본으로 나눈 값을 백분율로 표시한다.

현재 국내 신용평가 3사는 현대차증권의 신용도를 ‘AA-(안정적)’로 평가했다. 이들은 현대차증권이 유상증자 계획을 발표하자 일제히 스페셜 리포트를 통해 자본적정성 제고를 전망했다.

앞서 한국기업평가는 현대차증권의 신용등급 하향 변동 요인으로 수정 NCR 250% 미만 지속을 제시한 바 있다. 이번 유상증자로 인해 신용도 하향 부담이 완화될 것이란 관측이다. 현대차증권의 수정 NCR은 △2021년 227.5% △2022년 230.7% △2023년 231.2% △2024년 9월 말 229.3% 등 꾸준히 250%를 하회하며, 등급 하향 트리거를 건드려 왔다.

한국신용평가는 조정 영업용 NCR에 주목했다. 9월 말 기준 현대차증권의 조정 영업용 NCR은 236.3%로 중소형 증권사 평균(6월 말 기준 306.0%)에 미치지 못하는 상황이다.

한신평은 “이번 유상증자 이후 조정 영업용 NCR은 273.5%로 추정된다”며 “최근 부동산금융 시장 악화로 충당금 부담 등 재무변동성이 높아진 상황에서 이에 대한 완화 요인이 될 것”이라고 분석했다.

다만 신평사들은 일제히 유상증자가 현재 신용도에 즉각적으로 미치는 영향은 미미할 것이라고 짚었다. 현대차증권 총자산순이익률(ROA)은 △2021년 1.4% △2022년 0.9% △2023년 0.5% △2024년 9월 기준 0.4%로 하락하고 있다. 대손비용과 조달비용이 늘어나면서다.

NICE(나이스)신용평가는 “현대차증권의 수익창출력이 저하된 가운데, 브릿지론 등 고위험 부동산 프로젝트파이낸싱(PF)과 해외 부동산 관련 대손 부담이 존재한다”며 “이번 유상증자는 이러한 위험 요인을 보완해줄 것”이라고 했다.

한국기업평가도 “높은 금리수준과 부동산경기 침체 지속 등 비우호적인 영업환경으로 이익창출력이 둔화된 상황”이라며 “실적 회복을 위해 위험 투자가 재차 확대될 수 있는 점을 감안하면 재무건전성 지표의 관리 부담은 증자 이후에도 지속될 것”이라고 밝혔다.

|

박미경 기자

kong1@

저작권자 ⓒ 이데일리-당사의 기사를 동의 없이 링크, 게재하거나 배포하실 수 없습니다.