우리금융, 2분기 순익 ‘역대 최대’…밸류업 자신감 드러내

- 2분기 순익 9314억원·상반기 1조7554억원 총주주환원율 50% 등 중장기 목표 제시

- 등록 2024-07-25 오후 5:00:21

- 수정 2024-07-25 오후 5:00:21

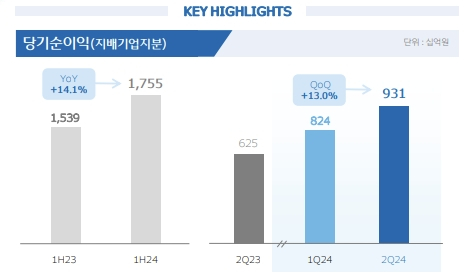

우리금융그룹은 25일 실적발표를 통해 올해 상반기 당기순이익 1조7554억원을 시현했다고 밝혔다. 이는 전년 동기 대비 14% 증가한 수치다.

특히 2분기 당기순이익은 9314억원으로 분기 기준 역대 최대 실적을 기록했다. 부동산 PF 등 대손비용 추가 적립에도 불구하고 시장 컨센서스를 큰 폭으로 상회한 것이다. 우리금융은 견고한 이익창출력과 건전성, 비용관리 등을 기반으로 이같은 재무실적을 달성했다고 설명했다.

우리금융의 주력 자회사인 우리은행은 올해 상반기 순이익 1조6740억원을 기록했다. 이는 전년 동기 대비 13.7% 증가한 수치다. 2분기 기준 순이익은 전년 동기 대비 12% 증가한 8840억원을 기록했다.

우리금융 관계자는 “이번 실적은 올해 초 그룹 경영전략워크숍에서 임종룡 우리금융 회장이 제시한 ‘2024년은 도약의 모멘텀을 확보하는 해’라는 목표를 수치로 입증한 셈”이라고 설명했다.

올해 상반기 우리금융의 이자이익은 4조3950억원으로 전년 동기 대비 0.4% 소폭 하락했다. 반면 같은기간 비이자이익이 8850억원으로 45.1% 증가하며 그룹 실전 개선을 이끌었다.

비이자이익 중 수수료이익은 25.6% 증가한 1조580억원을 기록했다. 수수료수익이 증가한 것은 특히 은행 부문 기업금융 및 글로벌IB 사업 확대와 카드·리스 부문 자회사의 영업력 신장 등의 영향이다.

그룹 대손비용은 부동산PF 관련 충당금 800억원을 2분기에 추가 적립했음에도, 전년 동기 대비 5% 감소한 7757억원을 기록했다. NPL(무수익여신)비율은 그룹 0.56%, 은행 0.23%로 전년 말 대비 소폭 상승에 그치며 업계 최고 수준의 리스크관리 능력을 증명했다.

그룹 보통주자본비율은 환율상승 등 어려운 대내외 금융 여건 속에서도 전분기 대비 약 10bp 상승했으며, 그룹 판매관리비용률은 39.9%로 2019년 지주 설립 후 처음으로 40%를 밑돌며 경영효율성 또한 개선됐다.

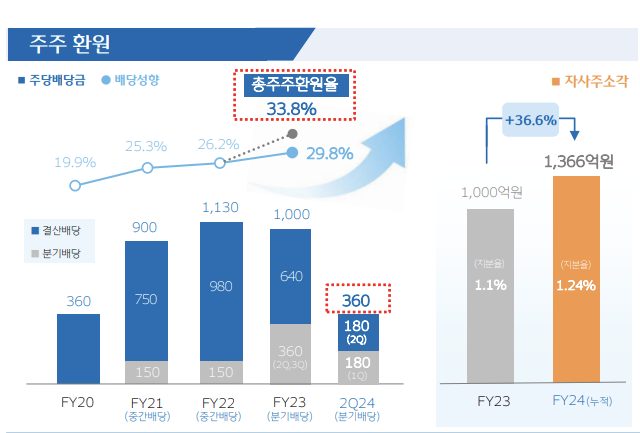

이 같은 성과를 바탕으로 우리금융 이사회는 2분기 배당금을 주당 180원으로 결정해 주주환원에 대한 약속을 성실히 이행하는 모습을 보여줬다. 또한 우리금융은 은행지주회사로는 처음으로 ‘기업가치 제고(밸류업)계획’을 공개하며 주주가치 제고를 위한 의지를 재확인했다.

우리금융은 중장기 밸류업 목표를 ‘보통주자본비율 기반 주주환원 역량 제고’로 설정했다. 추후 ▲지속가능 ROE 10% ▲보통주자본비율 13% ▲총주주환원율 50% 등을 달성하겠다는 계획이다.

밸류업의 핵심인 총주주환원율은 보통주자본비율 12.5%~13.0% 구간에서는 40%까지, 13.0% 초과 시에는 50%까지 확대하는 로드맵을 제시했다. 특히 보통주자본비율 12.5%를 2025년까지 조기 달성해 주주환원의 속도를 높이기로 했다.

이번 밸류업 프로그램은 이사회의 심도 깊은 논의와 임종룡 회장의 강한 의지가 반영되었으며, 주주가치 극대화에 그룹 역량이 더욱 집중될 것으로 기대된다.

우리금융은 시장과 쌍방향 소통을 강화하겠다는 의지도 표명했다. 경영진과 이사회의 IR 참여를 확대하고, 해외 IR에도 집중해 올해 상반기 기록한 ‘외국인 투자자 지분율 4.6%p 증가’ 모멘텀을 이어 나갈 방침이다. 또한 개인투자자 대상 소규모 기업설명회 등을 통해 개인투자자의 접근성을 높이는 방안도 마련했다.

우리금융그룹 관계자는 “우리금융은 업종 내 높은 수준의 ROE 시현, 비은행 부문 인수합병(M&A) 등 성장동력을 확보해 업계 최고 수준의 배당수익률을 기록하며 주주가치 제고에 노력해왔다”며 “우리금융은 그간 각종 인프라 정비와 밸류업 계획 마련 등을 통해 1등 금융그룹 도약을 위한 모멘텀을 확보한 만큼 앞으로 시장 기대 수준 이상의 성과를 보여주겠다”고 말했다.

김윤주 기자

joos2@

저작권자 ⓒ 이데일리-당사의 기사를 동의 없이 링크, 게재하거나 배포하실 수 없습니다.