M&A

존속 위태로운 왓챠, 매각 위한 선결 조건은

- 실적 악화된 왓챠, 디밸류에이션 감수할까

- 인수 후보 LG유플러스와 기업가치 논의 중

- 프리밸류 200억 거론…광고 요금제 도입도 검토

- 등록 2023-05-26 오후 5:38:28

- 수정 2023-05-26 오후 5:38:28

이 기사는 2023년 05월 26일 17시 38분에 마켓인 프리미엄 콘텐츠로 선공개 되었습니다.

가입하기

[이데일리 김근우 기자] 회사의 존속 여부를 걱정해야 할 처지에 놓인 토종 OTT(온라인 동영상 서비스) 플랫폼 왓챠의 매각 가능성이 다시 수면 위로 올라오고 있다. 무산된 줄 알았던 LG유플러스와의 협상이 아직 유효한 것으로 알려지면서다. 다만, 악화된 재무 상태와 실적 등을 고려한다면, 큰 폭의 ‘디밸류에이션(기업가치 하락)’을 감수해야 할 것으로 전망된다.

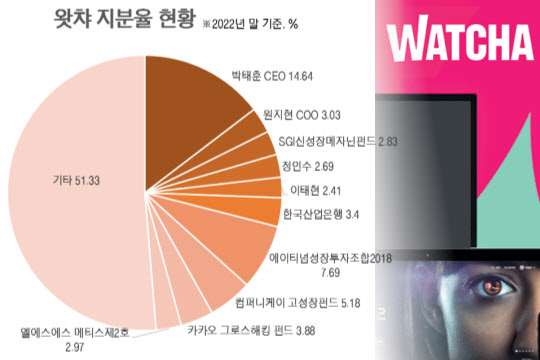

26일 투자은행(IB) 업계에 따르면 LG유플러스는 최근 왓챠 인수를 위해 주요 주주들의 동의를 받고 있는 것으로 전해졌다. 현재 왓챠에 투자한 주요 VC(벤처캐피탈)은 에이티넘인베스트먼트, 컴퍼니케이파트너스, 한국산업은행, 카카오벤처스 등이다.

지난해 말부터 왓챠에 관심을 보인 LG유플러스의 인수 절차가 더뎠던 것은 역시 기업가치에 대한 이견 때문이다. 앞서 투자한 FI(재무적투자자)들이 기업가치가 깎이는 것을 쉽게 받아들이기 어려웠을 것으로 풀이된다.

불과 수개월이 지났지만 상황은 크게 달라졌다. 지난해 매출은 큰 성장 없이 비슷한 수준이었던 반면 영업손실이 2배로 불었다. 완전 자본잠식 상태 역시 지속되고 있다. 감사를 맡은 신한회계법인은 “계속기업으로서의 존속능력에 유의적 의문을 제기할 만한 중요한 불확실성이 존재함을 나타낸다”는 감사의견을 냈다.

콘텐츠 확보를 위한 투자를 늘렸지만 OTT 업체들 간 극심한 출혈 경쟁이 지속되면서 이용자도 2년 전에 비해 절반 가량으로 감소했다. 왓챠(555억원)와 티빙(1192억원), 웨이브(1217억원)의 영업손실을 합치면 3000억원에 달한다. 물론 이는 불법 스트리밍 업체의 성행 탓도 있다.

올해 1월 기준 국내 OTT 플랫폼 순위는 넷플릭스가 1257만명(43.2%)으로 가장 많은 사용자를 확보하고 있다. 그 뒤로 티빙 515만명(17.7%), 쿠팡플레이 439만명(15.1%), 웨이브 401만명(13.8%), 디즈니플러스 216만명(7.4%), 왓챠 81만명(2.8%)가 있다.

상황이 이렇자 기존 FI들도 기업가치 하락을 어느 정도는 받아들일 수밖에 없는 분위기다. LG유플러스 외에는 이렇다 할 인수 후보가 없는 상황에서 기존 투자자와 새 인수 후보 간 기업가치에 대한 이견이 좁혀지는 과정이 진행 중인 것으로 보인다.

왓챠는 2021년말 490억원의 CB를 발행하며 기업가치를 3000억원 수준으로 인정받았다. 이어 작년 초에 1000억원 규모의 상장전투자유치(프리IPO)를 추진하며 5000억원까지 기업가치가 거론되기도 했으나 결론적으로 투자 유치에 실패했다.

지난해 하반기 창업주 박태훈 대표의 네트워크를 통해 개인투자조합으로부터 38억원 규모의 자금을 조달했는데, 당시 책정된 기업가치는 780억원 수준으로 알려졌다. 이후 지난해 말부터 인수후보로 알려진 LG유플러스가 원했던 프리밸류는 200억원 수준으로 전해진다. 프리밸류는 투자 받기 전에 인정받는 기업가치를 말한다.

왓챠는 이용자를 대상으로 한 광고 요금제에 대한 설문조사를 진행하며 광고형 요금제 도입을 고려하는 등 돌파구를 모색하고 있다. 업계 1위인 넷플릭스는 처음으로 광고 요금제를 도입해 반등에 성공한 바 있다. 넷플릭스는 지난해 11월 한국을 포함한 12개 국가에서 월 5500원 광고 요금제를 시범 출시해 신규 가입자 수가 지난해 4분기 766만명 늘었다.

김회재 대신증권 연구원은 “소비자들은 다양한 OTT 구독에 대한 부담을 느끼고 있는 중”이라며 “광고연동형 요금제를 통해 구독료에 대한 부담이 낮아진다면, OTT는 더 활기를 띄고 컨텐츠 투자도 지속적으로 증가할 전망”이라는 의견을 냈다.

|

26일 투자은행(IB) 업계에 따르면 LG유플러스는 최근 왓챠 인수를 위해 주요 주주들의 동의를 받고 있는 것으로 전해졌다. 현재 왓챠에 투자한 주요 VC(벤처캐피탈)은 에이티넘인베스트먼트, 컴퍼니케이파트너스, 한국산업은행, 카카오벤처스 등이다.

지난해 말부터 왓챠에 관심을 보인 LG유플러스의 인수 절차가 더뎠던 것은 역시 기업가치에 대한 이견 때문이다. 앞서 투자한 FI(재무적투자자)들이 기업가치가 깎이는 것을 쉽게 받아들이기 어려웠을 것으로 풀이된다.

불과 수개월이 지났지만 상황은 크게 달라졌다. 지난해 매출은 큰 성장 없이 비슷한 수준이었던 반면 영업손실이 2배로 불었다. 완전 자본잠식 상태 역시 지속되고 있다. 감사를 맡은 신한회계법인은 “계속기업으로서의 존속능력에 유의적 의문을 제기할 만한 중요한 불확실성이 존재함을 나타낸다”는 감사의견을 냈다.

콘텐츠 확보를 위한 투자를 늘렸지만 OTT 업체들 간 극심한 출혈 경쟁이 지속되면서 이용자도 2년 전에 비해 절반 가량으로 감소했다. 왓챠(555억원)와 티빙(1192억원), 웨이브(1217억원)의 영업손실을 합치면 3000억원에 달한다. 물론 이는 불법 스트리밍 업체의 성행 탓도 있다.

올해 1월 기준 국내 OTT 플랫폼 순위는 넷플릭스가 1257만명(43.2%)으로 가장 많은 사용자를 확보하고 있다. 그 뒤로 티빙 515만명(17.7%), 쿠팡플레이 439만명(15.1%), 웨이브 401만명(13.8%), 디즈니플러스 216만명(7.4%), 왓챠 81만명(2.8%)가 있다.

상황이 이렇자 기존 FI들도 기업가치 하락을 어느 정도는 받아들일 수밖에 없는 분위기다. LG유플러스 외에는 이렇다 할 인수 후보가 없는 상황에서 기존 투자자와 새 인수 후보 간 기업가치에 대한 이견이 좁혀지는 과정이 진행 중인 것으로 보인다.

왓챠는 2021년말 490억원의 CB를 발행하며 기업가치를 3000억원 수준으로 인정받았다. 이어 작년 초에 1000억원 규모의 상장전투자유치(프리IPO)를 추진하며 5000억원까지 기업가치가 거론되기도 했으나 결론적으로 투자 유치에 실패했다.

지난해 하반기 창업주 박태훈 대표의 네트워크를 통해 개인투자조합으로부터 38억원 규모의 자금을 조달했는데, 당시 책정된 기업가치는 780억원 수준으로 알려졌다. 이후 지난해 말부터 인수후보로 알려진 LG유플러스가 원했던 프리밸류는 200억원 수준으로 전해진다. 프리밸류는 투자 받기 전에 인정받는 기업가치를 말한다.

왓챠는 이용자를 대상으로 한 광고 요금제에 대한 설문조사를 진행하며 광고형 요금제 도입을 고려하는 등 돌파구를 모색하고 있다. 업계 1위인 넷플릭스는 처음으로 광고 요금제를 도입해 반등에 성공한 바 있다. 넷플릭스는 지난해 11월 한국을 포함한 12개 국가에서 월 5500원 광고 요금제를 시범 출시해 신규 가입자 수가 지난해 4분기 766만명 늘었다.

김회재 대신증권 연구원은 “소비자들은 다양한 OTT 구독에 대한 부담을 느끼고 있는 중”이라며 “광고연동형 요금제를 통해 구독료에 대한 부담이 낮아진다면, OTT는 더 활기를 띄고 컨텐츠 투자도 지속적으로 증가할 전망”이라는 의견을 냈다.

김근우 기자

roothelp@

저작권자 ⓒ 이데일리-당사의 기사를 동의 없이 링크, 게재하거나 배포하실 수 없습니다.