크레딧

무디스, LG엔솔에 'Baa1' 부여…그룹 지원 든든

- 글로벌 전기차 배터리 2위…다각화 양호

- 배터리 수주잔고 높고 전기차 판매 증가 기대

- LG그룹 주요 성장엔진…본 등급 대비 두단계 높게 평정

- 등록 2022-09-22 오후 3:13:08

- 수정 2022-09-22 오후 3:13:08

이 기사는 2022년 09월 22일 15시 13분에 마켓인 프리미엄 콘텐츠로 선공개 되었습니다.

가입하기

[이데일리 권소현 기자] 글로벌 신용평가사인 무디스가 LG에너지솔루션(373220)에 대해 ‘Baa1’ 등급을 부여했다. 등급전망은 ‘안정적’으로 제시했다. 전기차 배터리 시장에서 선두 시장지위를 갖고 있고, 성장세를 이어갈 것으로 전망되지만 설비투자 부담이 신용도를 제약하는 요인이라고 설명했다.

유완희 무디스 부사장은 22일 “LG에너지솔루션은 주요 시장의 배기가스 규제, 정책적 인센티브 및 사회적 트렌드가 장기적 수요 성장 전망을 지지하는 글로벌 전기차 배터리 산업 내 2위 업체”라며 “지역 및 고객 기반 측면에서 다각화가 양호한 수준”이라고 설명했다.

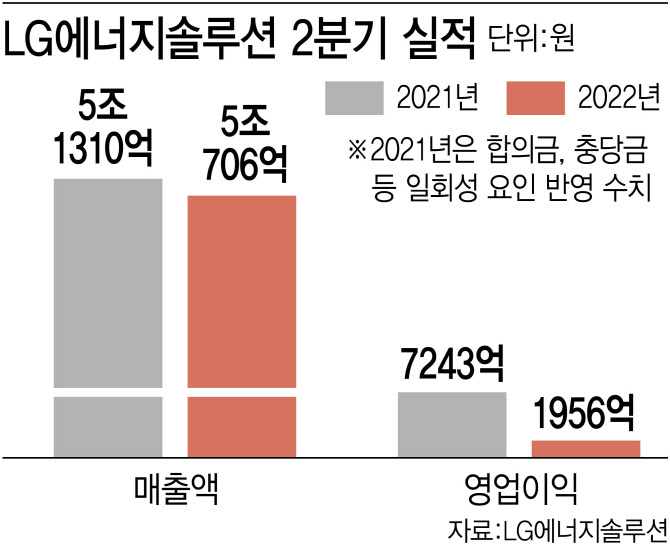

이어 LG에너지솔루션의 매출이 올해 약 22조원, 내년 26조5000억~27조원으로 증가세를 이어갈 것으로 내다봤다. 올해 6월 말 기준 배터리 수주잔고가 약 310조원에 달하는데다 전 세계적인 전기차 판매가 향후 3~5년간 성장할 것으로 예상되는 만큼 LG에너지솔루션의 매출 성장도 견조할 것이란 전망이다.

또 경제성 및 운영 효율성 개선에 힘입어 내년 LG에너지솔루션의 조정 상각전영업이익(EBITA) 마진이 7.0~7.5%로 작년 약 4.8% 대비 상승할 것으로 무디스는 예상했다.

다만, 한국 이외 지역에서 설비확장이 빠르게 이뤄지면서 적정한 제품 품질과 수율을 유지하는데 어려움이 있는 만큼 리스크도 존재한다고 평가했다. 무디스는 LG에너지솔루션의 조정전 차입금이 내년 말까지 13조~14조원으로 작년 말 기준 약 7조원 대비 증가할 것으로 예상했다. LG에너지솔루션은 올해 약 7조원의 투자지출을 계획하고 있고, 무디스는 내년 이 규모가 더 증가할 것으로 내다봤다.

무디스는 아울러 모기업인 LG화학(A3/안정적)으로부터 높은 수준의 지원을 받을 것이라는 판단에 LG에너지솔루션의 독자신용도는 2등급 높게 평정했다고 설명했다. LG에너지솔루션이 LG화학과 LG그룹의 주요 성장엔진데다 LG화학이 LG에너지솔루션 지분 81.8%를 보유하고 있고, 평판 리스크나 LG화학의 ‘A3’ 신용등급 등을 감안할 때 모기업의 지원 가능성이 높다고 평가했다.

유완희 무디스 부사장은 22일 “LG에너지솔루션은 주요 시장의 배기가스 규제, 정책적 인센티브 및 사회적 트렌드가 장기적 수요 성장 전망을 지지하는 글로벌 전기차 배터리 산업 내 2위 업체”라며 “지역 및 고객 기반 측면에서 다각화가 양호한 수준”이라고 설명했다.

이어 LG에너지솔루션의 매출이 올해 약 22조원, 내년 26조5000억~27조원으로 증가세를 이어갈 것으로 내다봤다. 올해 6월 말 기준 배터리 수주잔고가 약 310조원에 달하는데다 전 세계적인 전기차 판매가 향후 3~5년간 성장할 것으로 예상되는 만큼 LG에너지솔루션의 매출 성장도 견조할 것이란 전망이다.

또 경제성 및 운영 효율성 개선에 힘입어 내년 LG에너지솔루션의 조정 상각전영업이익(EBITA) 마진이 7.0~7.5%로 작년 약 4.8% 대비 상승할 것으로 무디스는 예상했다.

다만, 한국 이외 지역에서 설비확장이 빠르게 이뤄지면서 적정한 제품 품질과 수율을 유지하는데 어려움이 있는 만큼 리스크도 존재한다고 평가했다. 무디스는 LG에너지솔루션의 조정전 차입금이 내년 말까지 13조~14조원으로 작년 말 기준 약 7조원 대비 증가할 것으로 예상했다. LG에너지솔루션은 올해 약 7조원의 투자지출을 계획하고 있고, 무디스는 내년 이 규모가 더 증가할 것으로 내다봤다.

무디스는 아울러 모기업인 LG화학(A3/안정적)으로부터 높은 수준의 지원을 받을 것이라는 판단에 LG에너지솔루션의 독자신용도는 2등급 높게 평정했다고 설명했다. LG에너지솔루션이 LG화학과 LG그룹의 주요 성장엔진데다 LG화학이 LG에너지솔루션 지분 81.8%를 보유하고 있고, 평판 리스크나 LG화학의 ‘A3’ 신용등급 등을 감안할 때 모기업의 지원 가능성이 높다고 평가했다.

|

권소현 기자

juddie@

저작권자 ⓒ 이데일리-당사의 기사를 동의 없이 링크, 게재하거나 배포하실 수 없습니다.